6月17日,上交所官网公告,上海兆芯集成电路股份有限公司(以下简称“兆芯集成”)科创板IPO申请获正式受理。其招股书显示,兆芯集成拟募资41.69亿元。其中,10.1亿元用于新一代服务器处理器项目,10.86亿元用于新一代桌面处理器目,11.43亿元用于先进工艺处理器研发项目,9.27亿元用于研发中心项目。如果兆芯集成的上市申请获批配资服务平台,科创板将迎来第三家国产CPU企业。

01 背靠上海,冲刺IPO

在国产芯片自立自强的语境下,兆芯集成的故事本身就带着几分标本意义。

这家总部位于上海的CPU厂商,核心业务就是生产国产通用处理器。不同于大多数“国产替代”企业,兆芯集成的底气来自一条相对成熟的路线:兼容x86指令集,能够运行Windows、Ubuntu、Red Hat等国际主流操作系统,同时也适配麒麟、统信等国内操作系统。

这是它的最大卖点——技术路线务实,市场兼容性强。

不仅如此,它背后站着上海国资。早在2013年,上海市国资委旗下联和投资就牵头,与老牌芯片公司威盛成立了兆芯集成,目标明确:做中国自己的x86 CPU。初期,兆芯从威盛拿到了大量技术授权,还花了18亿元购买核心资产,但要从“跟跑”到“自主”,依然是艰难攀登。

2017年,兆芯推出了KX-5000系列,国内首款支持双通道DDR4内存的x86通用处理器,一时间成为国产CPU领域的“现象级”产品。如今,兆芯的CPU已迭代至第六代,覆盖桌面、服务器、工作站等多个场景。

但技术之外,资本同样是关键推手。一路走来,兆芯背后涌入了上海集成电路产业基金、云锋基金、国泰君安创投、浦东新产投等重磅资本,估值水涨船高,截至上市申请前,已达到190亿元。

上海,也没有掩饰对它的“偏爱”。上海市政府曾多次鼓励政府采购优先使用兆芯CPU的终端设备,甚至安排其他省份“对口”帮忙推广。毫不夸张地说,兆芯是上海“半导体朋友圈”里的台柱子。

02 烧钱换技术,仍在亏损

兆芯的商业模式很简单,核心就是技术换市场,市场换融资,融资再反哺技术。

为了国产替代,他们不惜重金投入。自2022年以来,兆芯三年研发投入累计超过27亿元,占营收比重极高。研发成果也确实可观:目前,兆芯已累计拥有超1400项专利,50多项芯片布图设计权,完全掌握了核心技术。

但问题在于,这种打法极度“烧钱”。

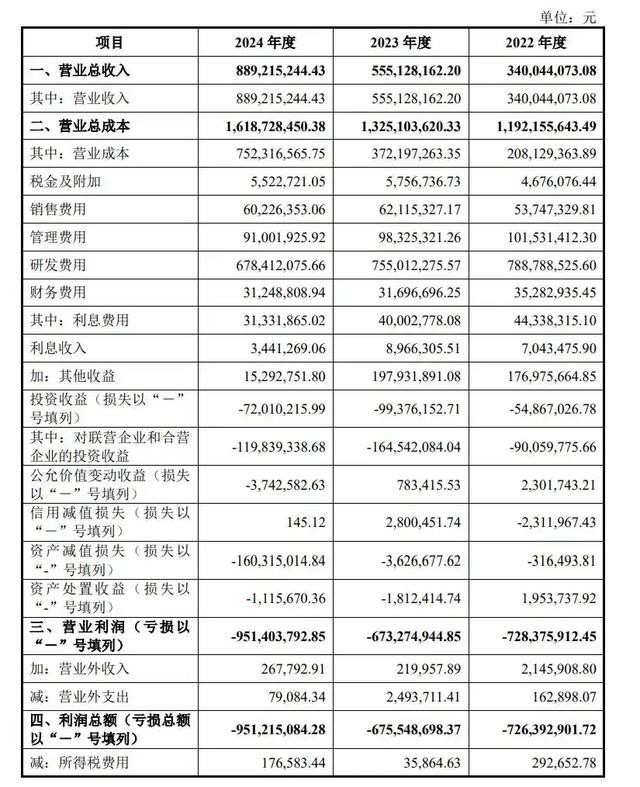

2022年,公司营收3.4亿元,到了2024年增长到8.89亿元,三年增长超一倍,看似风光。但由于持续高额研发投入,兆芯仍处于巨额亏损中,2024年净亏损高达9.51亿元,现金流也捉襟见肘,账上仅剩不到5亿元现金。

换句话说,这家“中国英特尔”必须IPO,否则资金链就会吃紧。

根据招股书,兆芯拟募资41亿元,投向新一代CPU、先进工艺、研发中心等项目——一句话,继续砸钱,继续跑马圈地。

03 国产芯片,扎堆上市

兆芯不是唯一押注IPO的国产芯片独角兽。

“中国英伟达”摩尔线程、“国产GPU黑马”沐曦股份、“AI算力明星”燧原科技、壁仞科技,这几家GPU芯片厂商也已纷纷启动上市流程,背后同样是资本、政策、技术的合谋。

这些公司大多有共同点:创始人背景豪华,技术路径明晰,融资规模惊人。

摩尔线程创始人张建中,曾是英伟达中国区总经理。壁仞科技创始人张文,哈佛博士、商汤前总裁。燧原科技和沐曦股份也都有华为、寒武纪等巨头“血脉”。

他们也都得到资本力捧。摩尔线程背后有红杉、腾讯、字节跳动;壁仞科技有高瓴、平安、IDG;燧原、沐曦背后同样是顶流基金。融资额动辄几十亿元,估值普遍超200亿元。

这些企业的共同逻辑是:瞄准GPU等高算力芯片,先攻下AI服务器、工业边缘计算等高毛利市场,靠国产替代抢夺生存空间。

资本押注的底层逻辑也很简单——算力是未来的“石油”,谁掌握芯片,谁就有未来。

04 上市潮,是生存也是豪赌

2025年,中国证监会重启了科创板未盈利企业的IPO通道,这无疑给了这些还在烧钱的半导体公司一针强心剂。

兆芯IPO,被视为中国芯片IPO浪潮中的风向标——如果兆芯能成,摩尔线程、燧原、壁仞等一众“芯片独角兽”IPO也会提速。

背后的信号很明确:中国已不再单纯强调盈利能力,而是把“自主可控、技术突破”列为硬指标。

但问题也随之而来。和强省会与均衡发展一样,这波芯片IPO潮,也是“时代选择”。

一方面,这些公司正在承担“国产替代”的国家任务,不能倒下;另一方面,它们又是市场化运作的企业,烧钱、亏损、竞争,哪个都躲不过。

未来成败,依旧悬而未决。

兆芯、摩尔线程们是否真能成为“中国英特尔”“中国英伟达”,靠的不只是技术和资本,更多是市场是否真正接纳——是成为“独角兽”,还是变成“独角兽泡沫”配资服务平台,市场终会给出答案。

广瑞网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯